作者:Lurenzo

来源:先见社

文章已获授权

70后出生的夏女士和杨先生夫妇,家在江苏常州,至少积累了几千万的身家,应该是当地妥妥的人生赢家。

但残酷的是,他们虽然在当地算是顶层,但和银行理财之间,依然有巨大的认知差。

结果就是1600万投去“理财”,产生700万的亏损。

最终,银行在法庭上的陈述,打碎了他们的认知幻境:——银行说,夏女士对银行的私人银行业务存在曲解:私人银行业务是以代销关系为基础。银行已根据夏女士的风险偏好匹配产品,无需承担资产配置或信托受托人的义务。夏女士夫妇将代销关系混淆为委托理财或信托关系,无法律依据。

银行估计也吓坏了,我只是代销产品,你们竟然指望我做资产配置、建立信托关系?

双方的认知中间,是有多大的距离?

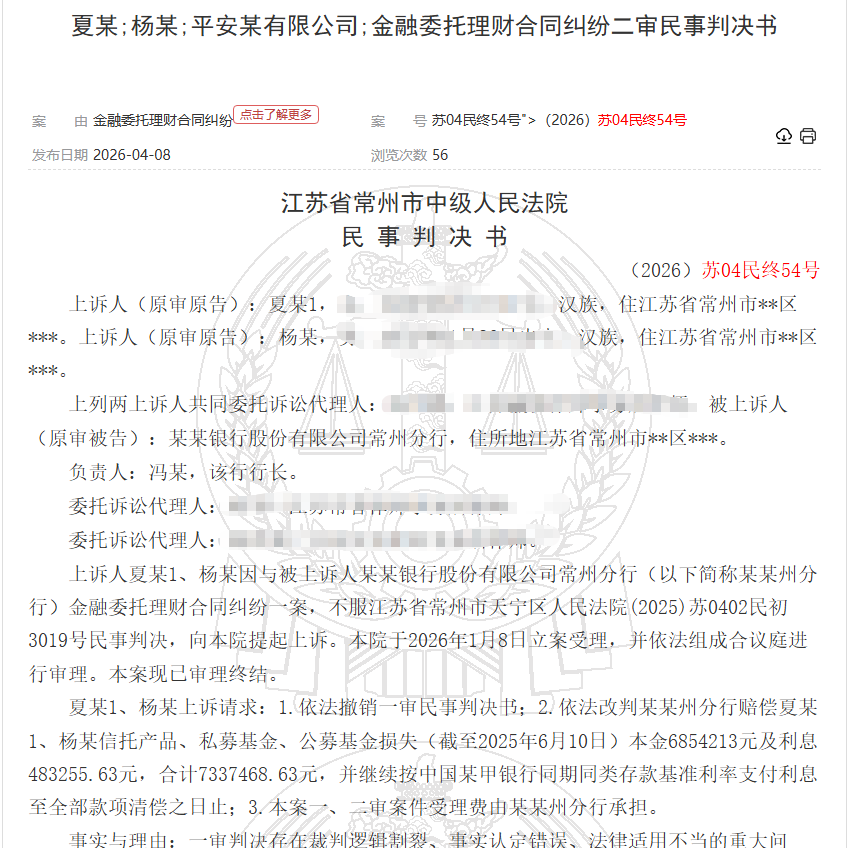

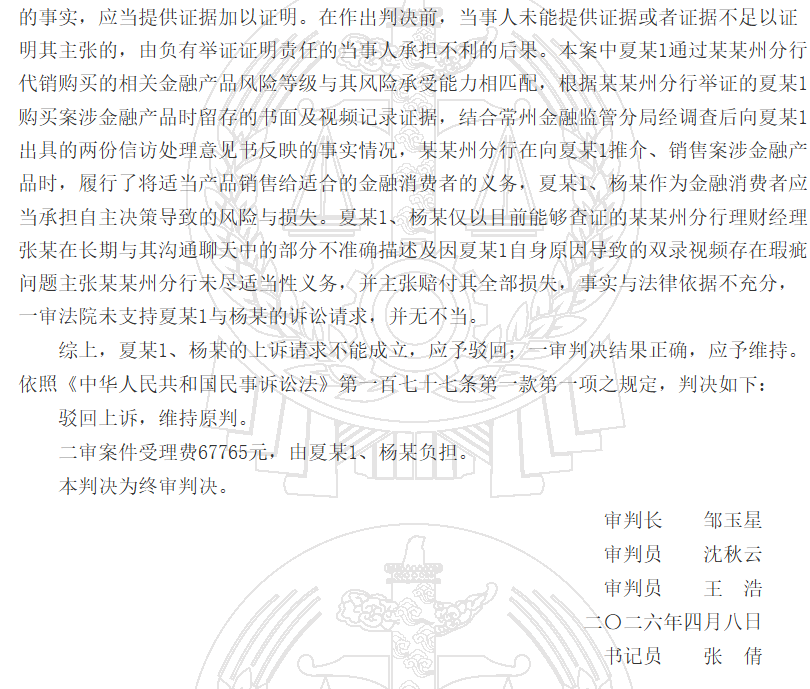

起诉银行,夏女士夫妇一审、二审均遭遇败诉。

4个理财,700万亏损

夏女士,作为某银行常州分行私人银行的客户,自2020年起,由理财经理张某提供服务。

2020年到2021年,银行理财经理张某,通过微信向夏女士推送了多款金融产品。

首先,张经理营造了一个“产品荒”的氛围:

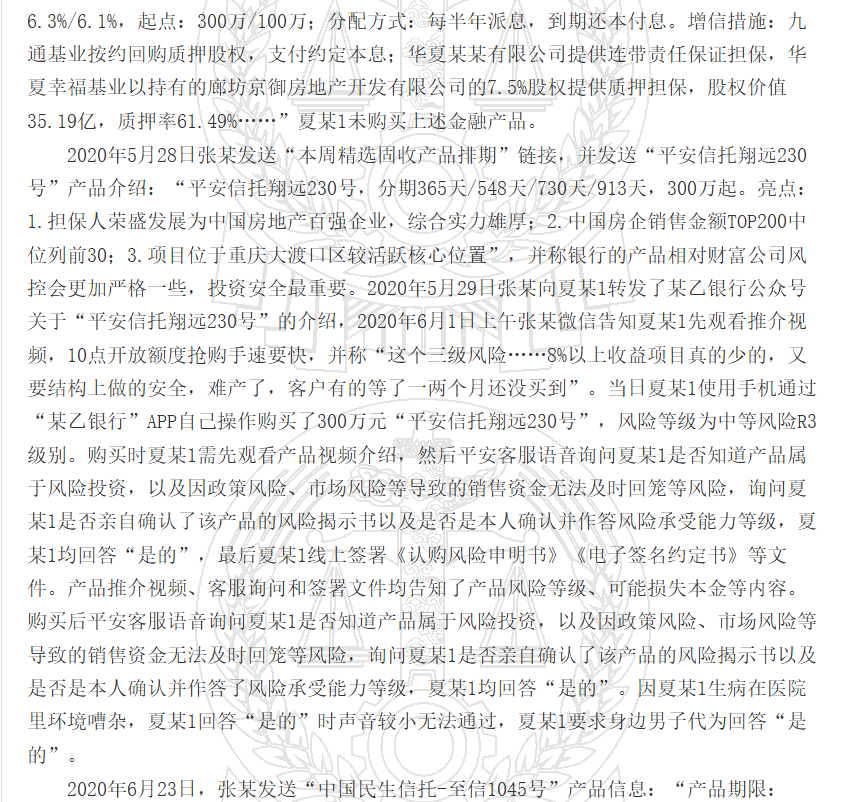

2020年3月16日,张经理向夏女士发送:“隔夜美联储意外再降息,100基点,并推动QE7000亿,可能进一步促进国内理财产品收益率下降(最近这1月已经很明显),加上国际疫情带来的恐慌,国内产品荒越演越烈,这两天固定收益率的产品额度也越来越少,基本都是1分钟抢完。银行充分享受集团综合金融优势,仍有不少产品在售:1.子公司承诺本息担保,30万起,年化预期收益率6.0%;2.优质地产股权信托,2+1年,预期年化收益率8.38%。欢迎详询。”

2020年3月27日,银行张经理发送:“民生信托-至信886号(华夏幸福股权),期限12个月。收益:6.3%/6.1%,起点:300万/100万;分配方式:每半年派息,到期还本付息。华夏幸福基业以持有的廊坊京御房地产开发有限公司的7.5%股权提供质押担保,股权价值35.19亿,质押率61.49%。——这个产品没有打破夏女士的心理防线。

2020年5月28日,银行张经理向夏女士发送了“本周精选固收产品排期”链接,并发送了平安信托翔远230号产品介绍,项目在重庆,担保人为房地产企业荣盛发展。并提示:

亮点:1.担保人荣盛发展为中国房地产百强企业,综合实力雄厚;2.中国房企销售金额TOP200中位列前30;3.项目位于重庆大渡口区较活跃核心位置”,并称银行的产品相对财富公司风控会更加严格一些,投资安全最重要。

第二天,银行张经理向夏女士转发了银行公众号关于“平安信托翔远230号”的介绍。

2020年6月1日上午银行张经理向夏女士先观看推介视频,并提示,10点开放额度抢购,手速要快,并称“这个三级风险……8%以上收益项目真的少的,又要结构上做的安全,难产了,客户有的等了一两个月还没买到”。

当天,夏女士使用手机通过某银行APP自己操作购买了300万元“平安信托翔远230号”,风险等级为中等风险R3级别。

购买时夏女士需先观看产品视频介绍,然后平安客服语音询问夏女士是否知道产品属于风险投资,以及因政策风险、市场风险等导致的销售资金无法及时回笼等风险,询问夏女士是否亲自确认了该产品的风险揭示书以及是否是本人确认并作答风险承受能力等级,夏女士均回答“是的”,最后夏女士线上签署《认购风险申明书》《电子签名约定书》等文件。

2020年6月-2021年6月,夏女士在银行张经理的推介下,又购买了:

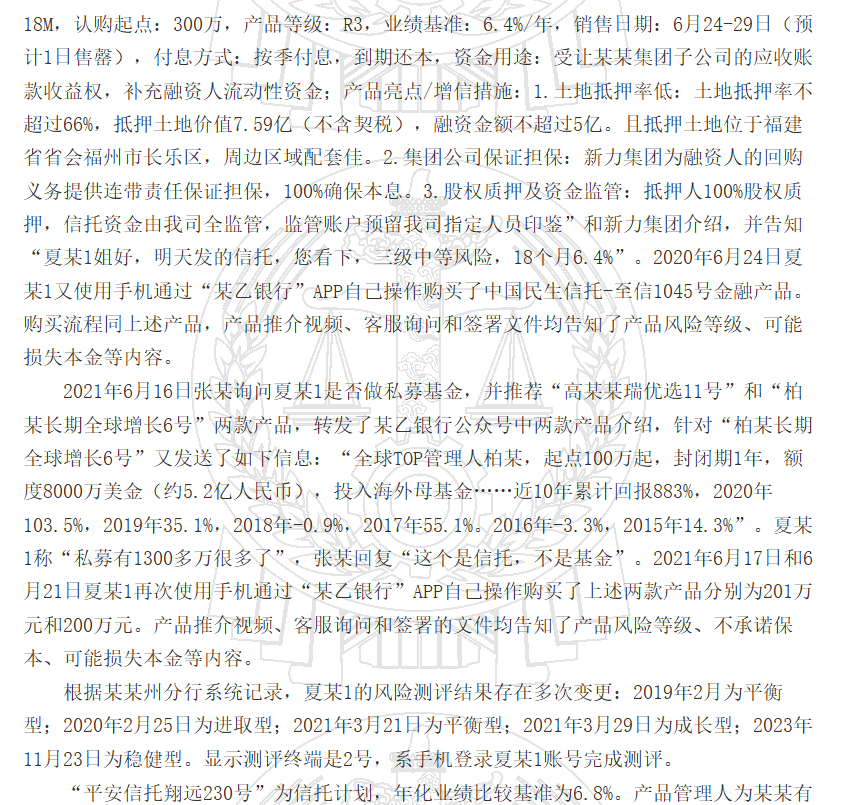

民生信托-至信1045号,300万元,底层为房企新力地产的应收账款(现已破产)。

高某某瑞优选1号私募基金,201万。

柏某长期全球增长6号私募基金,200万。

此外,夏女士还在某银行的推介下购买了多只股票型公募基金约600余万元。总计在该银行认购了超过1601万的理财。

目前:

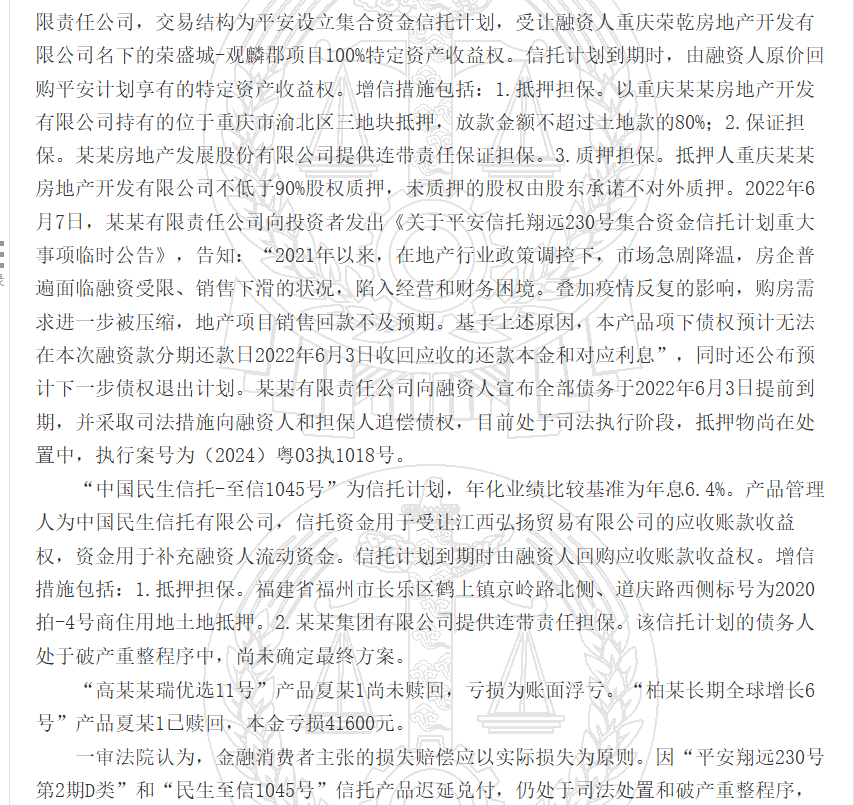

夏女士认购300万的平安信托翔远230号信托计划,被告知:地产项目销售回款不及逾期,无法在还款日收回本金和对应利息,已向融资方和担保人(荣盛发展)追偿,处于司法执行阶段。

夏女士认购300万的民生信托-至信1045号。被告知,该信托计划的债务人处于破产重整程序中,尚未确定最终方案。

夏女士认购201万的高某某瑞优选1号私募基金,尚未赎回,亏损为账面浮亏(超过80万)。

夏女士认购200万的柏某长期全球增长6号私募基金,已赎回,本金亏损4.16万。

就此,夏女士夫妇向法院起诉,要求银行赔偿信托类产品损失600万元,股票型基金损失暂定100万元,利息99.49万,总计约799.49万元。

但夏女士的诉求,在一审和二审,均遭遇败诉。

四大泥潭

两场败诉背后,夏女士最大的失误,或在于,对多个理财产品(4个),采取了打包到一起诉讼,导致与法院无法就单个产品、单个销售行为,做出逐一的细节认定。

到最后,夏女士打的实际是一场态度官司,而不是产品官司。

第一:银行明确说,私人银行业务以代销关系为基础。并不是夏女士想象中的资产配置与信托关系。

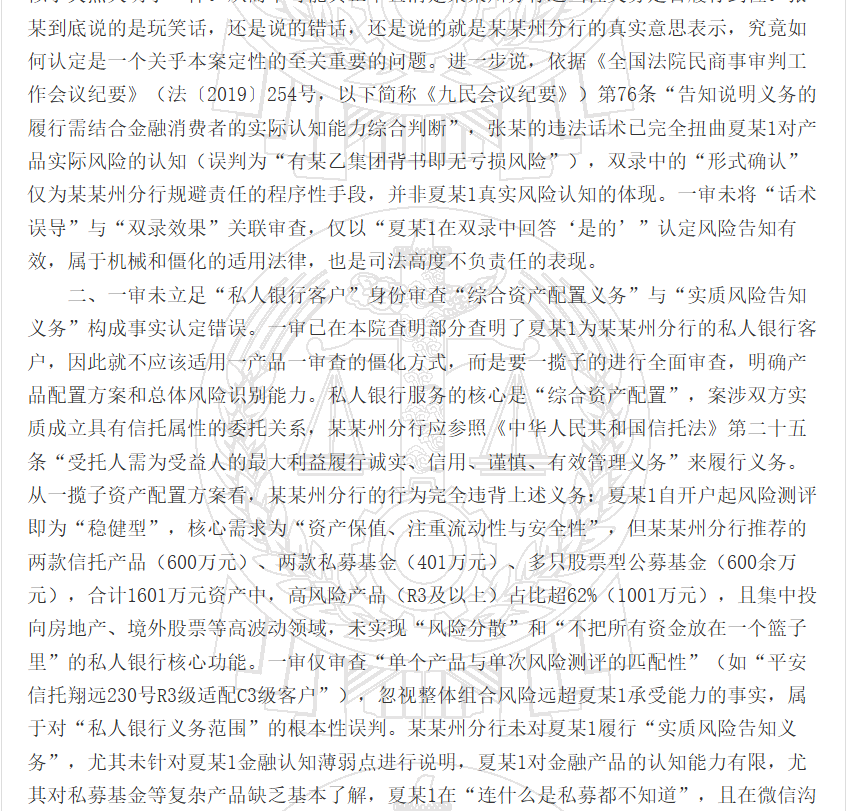

理财案件,打侵权理由的胜率极低;打适当性义务缺失的,在司法层面,通常都是1产品1审查的方式,但夏女士这边却提出,自己是银行的私人银行客户,要法院基于“私人银行客户”身份,来审查银行是否履行到“综合资产配置义务”与“实质风险告知义务”。

夏女士方面提出,要法院进行一揽子的进行全面审查,明确银行给出的产品配置方案和总体风险识别能力。并提出:私人银行服务的核心是“综合资产配置”,案涉双方实质成立具有信托属性的委托关系。

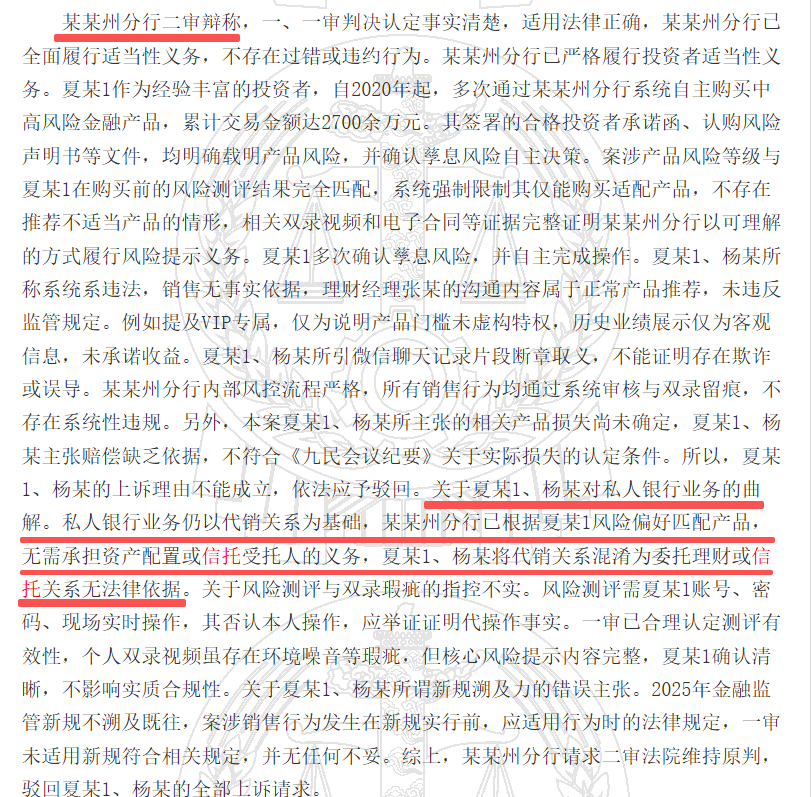

而银行方面在二审中的回应很无情:关于夏女士夫妇对私人银行业务的曲解——私人银行业务仍以代销关系为基础,银行已根据夏女士的风险偏好匹配产品,无需承担资产配置或信托受托人的义务,夏女士夫妇将代销关系混淆为委托理财或信托关系,无法律依据。

所以,如果理财购买方(所谓的VIP客户)要理解成是银行有承担资产配置或信托受托的关系,纯属曲解。——就是卖产品给你而已,最多是根据你的风险等级来卖看似等级匹配的产品。

而且产品的风险,是随市场而变化的。

很多时候,市场与趋势已经变了。产品的风险评级还没及时调整成高风险,甚至是灾难级,,就被某些银行卖给富人,主打的,是一个时间差和信息差。

第二:银行前置销售的话术。擦边,但是不违规。

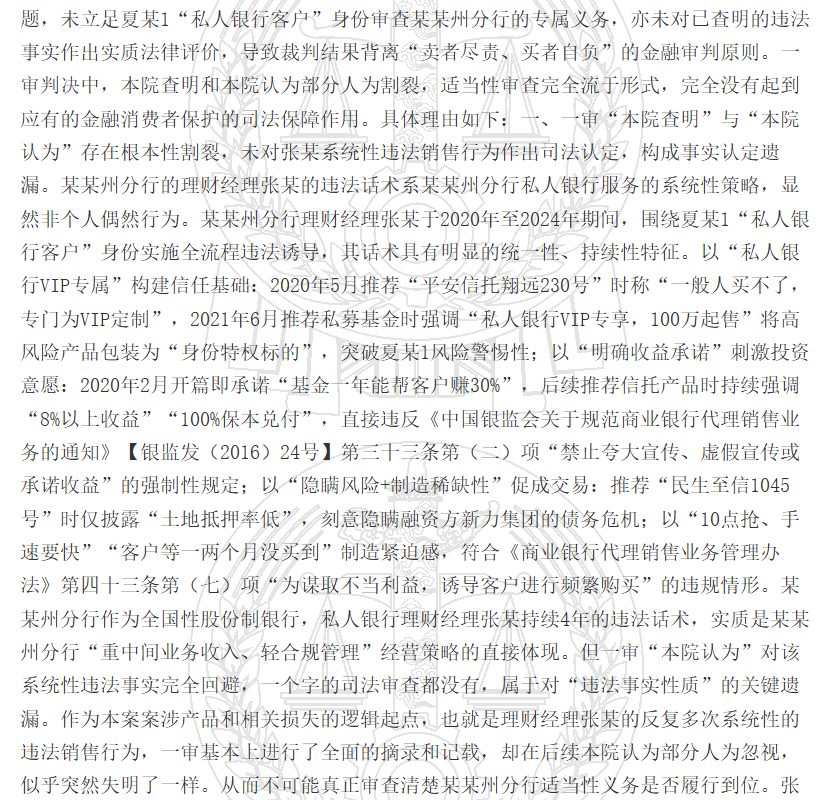

在二审环节,夏女士复盘和指控银行张经理的销售行为:张经理围绕侠女士“私人银行客户”的身份,实施全流程违法诱导,其话术具有明显的统一性、持续性特征:

——以私人银行VIP专属构建信任基础。

——2020年5月推荐“平安信托翔远230号”时称“一般人买不了,专门为VIP定制”

——2021年6月推荐私募基金时强调“私人银行VIP专享,100万起售”将高风险产品包装为“身份特权标的”,突破夏某1风险警惕性;

——以“明确收益承诺”刺激投资意愿:2020年2月开篇即承诺“基金一年能帮客户赚30%”,后续推荐信托产品时持续强调“8%以上收益”“100%保本兑付”

——以“隐瞒风险+制造稀缺性”促成交易:推荐“民生至信1045号”时仅披露“土地抵押率低”,刻意隐瞒融资方新力集团的债务危机;

——以“10点抢、手速要快”“客户等一两个月没买到”制造紧迫感。

但以上所谓“话术”基本都是前置行为,意在渲染紧迫性、制造夏女士的需求,却没有直接落到夏女士购买的单一产品上。虽然有擦边的性质,但无法促成法院对银行在夏女士所购买的某个单一理财产品上的过失进行认定。

银行方面的回应称:理财经理张某的沟通内容属于正常产品推荐,未违反监管规定。例如提及VIP专属,仅为说明产品门槛未虚构特权,历史业绩展示仅为客观信息,未承诺收益。夏女士所引聊天记录片段断章取义,不能证明存在欺诈或误导。

第三;风险测评多次变更,叠加多个产品打包诉讼,无法锁定单一产品责任。不利于适当性义务的认定。

银行提供的系统记录显示:夏女士的风险测评结果存在多次变更:简单说,夏女士2019年开户时是稳健型,2021年3月21日以后是平衡和成长型,但在中间的2020年2月到2021年3月这段时间的风险偏好为进取型。

而她所购买的入平安信托翔远230号,为R3级,适配进取型客户,刚好与她在认购期间的风险偏好匹配。与此类似,银行方面应该是在她当期能承受的风险偏好之内,给她推荐了相应高风险等级的产品。——流程上并无瑕疵。

法院方面,审查的也只是单个产品与单次风险测评的匹配性。

夏女士采取的打包诉讼策略,提出,整体组合总金额1601余万中,高风险产品占比超62%(1001万元),忽视了整体组合风险远超自己承受能力的事实。但从流程上,无法说服法院方面进行整体审查。

多个产品打包诉讼的背后,可能是细节举证存在难度,夏女士方面在“双录”的庭审核实环节,无法对重点产品进行逐一细节核实与论证。特别是平安信托翔远230号产品和民生信托-至信1045号,这两个总计认购了600万元的高风险房地产信托产品。

按照同类案例,其中的风险揭示细节,往往是认购者能否扳回部分损失的关键。

双方在庭审中没有进入更细致的探讨,法院也就无法在“适当性义务方面”对银行的营销行为和非市场风险告知做出认定,而是否告知了非市场风险,也是法院判定适当性义务的重要考量。

第四,损失的认定。

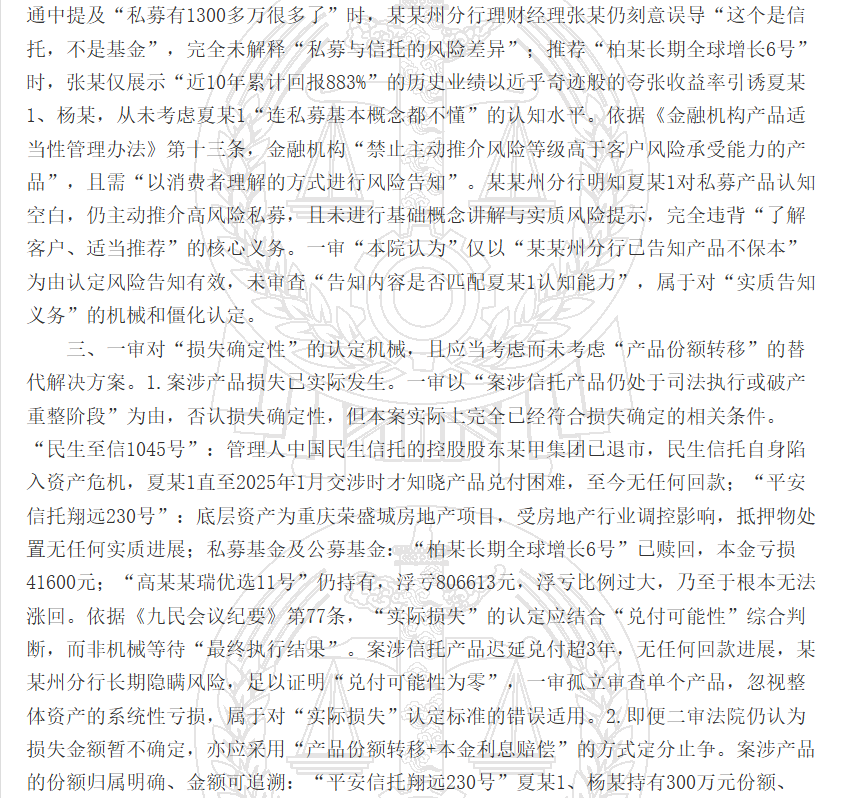

夏女士的核心损失,及可界定责任的产品,主要是总计600万的两个房地产信托产品。

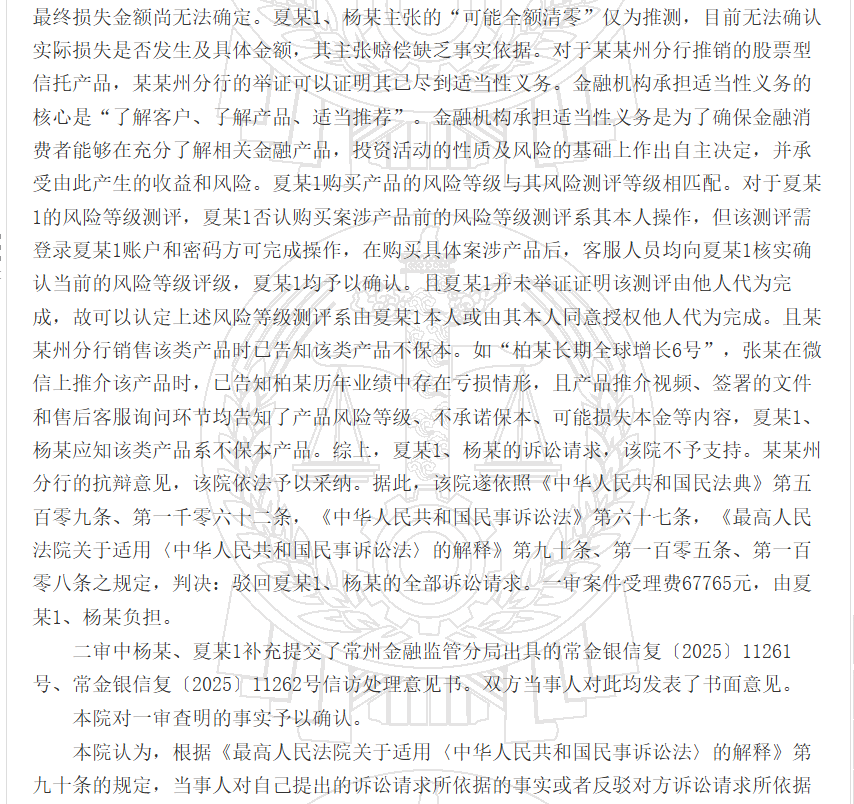

目前法院通常以案涉信托产品处于司法执行或破产重整阶段等原因,认为最终损失金额尚无法确定。本案中一审法院认定夏女士的“可能全额清零”仅为推测。目前无法确认实际损失是否发生及具体金额,其主张赔偿缺乏事实依据。

在这背后。

首先,夏女士夫妇把两个房地产信托与两个股票私募的亏损,打包申请起诉,增加了法院的认定难度。不同性质的产品,认定的方法并不相同。

其次,产品亏损的认定,与代销机构的适当性义务认定是相辅相成的。不单独按产品认定相关适当性义务的缺失,那么产品的亏损认定就毫无依据和意义。

第三,信托因底层资产处在司法处置和破产重整程序中,导致延迟兑付,信托认购人的损失难以认定的情况,近年多有发生。但也有很多法院在亏损认定上进行了破冰:

如中信证券-富安1号资管计划纠纷,深圳法院在判决中提出:

资管计划到期后投资者损失的确定一般应以清算为前提,但若一概以未经清算为由认定损失无法确定,一方面会助长管理人怠于清算的不当行为,另一方面也不利于投资者合法权益保护。因此,资管计划未经清算的,应当结合资管计划的具体情况、管理人的过错程度等因素综合认定投资者损失是否客观发生。

虽然本案所涉涉案资管计划未经清算,但原告(富安娜)在资管计划终止后长时间未获清偿的事实客观存在,西部信托虽然对底层项目公司等提起诉讼并申请执行,但相关执行款项并未到位,执行程序反映出资管计划可实际取得财产的分配时间及金额均不确定,且目前底层项目的债务方蓝德置业以及代位权诉讼的债务人杭州思茂都正处于破产程序中,被告中信证券无证据证明资管计划尚存在可足以清算的资产,故本案中可合理认定原告在资管计划项下的损失已客观产生。

所以,如果常州的夏女士这边,锁定适当性义务的责任,按判例是可进一步对亏损金额进行认定的,但前提是涉及到对两个信托的底层资产、项目方、和信托公司的责任进行更细致的背调和取证,并作为证据,对单个信托产品进行逐一的、风险告知、亏损责任辩述与亏损金额认定。

上述案例的背后,这家银行在法庭上已经很露骨了:私人银行业务以代销关系为基础。

如果指望靠购买私人银行推介的理财产品,来进行家庭的资产配置,与银行建立所谓的信托关系,那是妥妥的认知差。

风险控制的前提在认知,认知的风控在事前。

认知,最终决定了财富与风险的边界。

附:判决书原文